Опубликовано:

23 ноября 2022

Используя собственный капитал, мы успешно реализовали проекты с доходностью от 38 до 161%

Сейчас мы готовы со инвестировать в крупные и устойчивые проекты через наш фонд

коллективных инвестиций

Те, кто имеет накопления, часто задаются вопросом о том, как лучше хранить деньги. Можно оставить их “под подушкой”, а можно отнести в банк или самостоятельно выделить доли на вложения в разные финансовые инструменты. Как нужно поступить, чего нельзя делать с накопленными средствами и как лучше хранить деньги в банке? Расскажем об этом в нашей статье.

Чтобы не обесценить денежные средства, необходимо знать о самых частых ошибках, которые к этому приводят. Мнение экспертов о том, где лучше хранить деньги, сводится к тому, что какие бы активы вы не выбрали, лучше всего диверсифицировать вложения, причем в разной валюте.

Также эксперты не советуют с денежными накоплениями поступать так:

Инвестирование требует знаний и опыта в финансовой сфере. Нельзя доверяться непрофессионалам, и тем более, вкладывать в сомнительные компании через непроверенного брокера. Обещание завышенного дохода сигнализирует о мошенничестве.

Популярностью у граждан пользуются накопительные счета. Условия максимально комфортные - можно снимать и пополнять в любой момент, без неснижаемого остатка и без комиссий. Проценты капитализируются и начисляются ежемесячно. Хотя, один недостаток имеется. Процентная ставка может измениться в любой момент, нет определенной фиксации срока.

Безопасно также хранить деньги на банковском депозите. Это надёжно и связано с минимальными рисками. Если цель - приумножить денежные средства, тогда стоит рассмотреть ОФЗ - это долги государства в национальной валюте.

Какие еще бывают способы хранения денег?

Как уже упоминалось выше, депозит - это надежно. Частично можно уберечь денежные средства от инфляции. Необходимо выбрать наиболее комфортный срок, чтобы при востребованности вклада, не потерять начисленные проценты. Целесообразно разделить сумму на несколько частей и разместить на разные периоды.

Банковский вклад не требует наблюдения за котировками, индексами, поведением рынка и так далее. Вклад - это “положил и забыл”, затем пришел и забрал. Очень простой инструмент с наименьшими рисками.

Банки выпускают облигации с купонным доходом. Можно инвестировать небольшими суммами, начиная от 1000 рублей. Облигация - это долговая бумага, то есть инвестор даёт в долг государству или компании и получает с этого прибыль.

Купонный доход и срок размещения известны заранее. Как правило, купон начисляется один раз в полгода.

Облигации могут меняться в цене, быть выше или ниже от номинальной стоимости. Но, когда наступит дата погашения, банк выплатит по той цене, по которой совершалась их покупка.

Риск у облигаций выше, чем по депозитам, но и доходность соответствующая.

Эксперты делают ставку на то, что в текущем году акции российских компаний можно приобрести по более низким ценам. Но прежде чем покупать такие акции, нужно убедиться в высокой надежности компании.

Также необходимо разделять акции в своем портфеле по секторам экономики. Это может быть металлургическое, нефтегазовое, горнодобывающее направление и так далее.

Этот способ инвестирования ещё более рискованный, поэтому новичкам лучше отдать предпочтение привилегированным акциям с выплатой дивидендов.

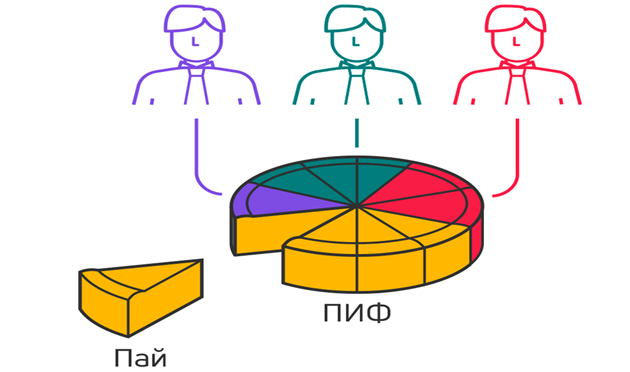

ETF и ПИФ отлично дополнят инвестиционный портфель. Такие инструменты подойдут для тех, кто не имеет желания самостоятельно управлять инвестициями и следить за изменениями на фондовом рынке. Эту функцию будет выполнять управляющая компания. Чем больше выдержать срок размещения, тем выше получится доход на выходе.

Краудлендинг - это финансирование бизнес-проекта через интернет-площадки. Другими словами, кредитование бизнеса. Процентная ставка зависит от надежности предприятия, чем меньше риск, тем ниже ставка.

Этот способ сбережет накопления от инфляции, дефолта и кризиса. Цена на драгоценные металлы постоянно растет. Но данный вариант хранения денег должен быть рассчитан только на длительный срок.

Покупка золота, к примеру, станет рациональным составляющим инвестиционного портфеля, так как металл имеет низкую корреляцию по отношению к другим активам.

Это старый и проверенный метод вложения денег. Недвижимость всегда растет в цене, всегда востребована на рынке. Можно купить жилье и сдавать его в аренду, получая тем самым дополнительный доход. Первые годы это будет окупаемость объекта, а в последующем - уже чистая прибыль.

Возможно, покупка станет низколиквидной и заморозит деньги на десятилетия, но все это время там могут жить ваши дети, внуки, которые не будут тратить средства на аренду чужого жилья. Это тоже своего рода окупаемость вложений.

Некоторые заемщики не боятся оформлять по несколько льготных ипотек, тем самым инвестируя в недвижимость. И это тоже рабочий метод.

Где хранить собственные деньги - решать только вам. Изучайте, выбирайте, разделяйте свой капитал. Путем проб и ошибок с годами у вас выстроится индивидуальная стратегия инвестирования, которая не только сохранит сбережения, но и будет приносить пассивный доход.

Другие статьи

Политика конфиденциальности

Администрация сайта с уважением относится к правам посетителей Сайта. Мы безоговорочно признаем важность конфиденциальности личной информации посетителей нашего Сайта. Данная страница содержит сведения о том, какую информацию мы получаем и собираем, когда Вы пользуетесь Сайтом. Мы надеемся, что эти сведения помогут Вам принимать осознанные решения в отношении предоставляемой нам личной информации.

Настоящая Политика конфиденциальности распространяется только на Сайт и на информацию, собираемую этим сайтом и через его посредство. Она не распространяется ни на какие другие сайты и не применима к веб-сайтам третьих лиц, с которых могут делаться ссылки на Сайт.

Когда Вы посещаете Сайт, мы определяем имя домена Вашего провайдера и страну (например, “aol.com”) и выбранные переходы с одной страницы на другую (так называемую "активность потока переходов").

Сведения, которые мы получаем на Сайте, могут быть использованы для того, чтобы облегчить Вам пользование Сайтом, включая, но не ограничиваясь: - организация Сайта наиболее удобным для пользователей способом - предоставление возможности подписаться на почтовую рассылку по специальным предложениям и темам, если Вы хотите получать такие уведомления

Сайт собирает только личную информацию, которую Вы предоставляете добровольно при посещении или регистрации на Сайте. Понятие "личная информация" включает информацию, которая определяет Вас как конкретное лицо, например, Ваше имя или адрес электронной почты. Тогда как просматривать содержание Сайта можно без прохождения процедуры регистрации, Вам потребуется зарегистрироваться, чтобы воспользоваться некоторыми функциями, например, оставить свой комментарий к статье.

Сайт применяет технологию "cookies" ("куки") для создания статистической отчетности. "Куки" представляет собой небольшой объем данных, отсылаемый веб-сайтом, который браузер Вашего компьютера сохраняет на жестком диске Вашего же компьютера. В "cookies" содержится информация, которая может быть необходимой для Сайта, - для сохранения Ваших установок вариантов просмотра и сбора статистической информации по Сайту, т.е. какие страницы Вы посетили, что было загружено, имя домена интернет-провайдера и страна посетителя, а также адреса сторонних веб-сайтов, с которых совершен переход на Сайт и далее. Однако вся эта информация никак не связана с Вами как с личностью. "Cookies" не записывают Ваш адрес электронной почты и какие-либо личные сведения относительно Вас. Также данную технологию на Сайте использует установленный счетчик компании Spylog/LiveInternet/и т.п.

Кроме того, мы используем стандартные журналы учета веб-сервера для подсчета количества посетителей и оценки технических возможностей нашего Сайта. Мы используем эту информацию для того, чтобы определить, сколько человек посещает Сайт и организовать страницы наиболее удобным для пользователей способом, обеспечить соответствие Сайта используемым браузерам, и сделать содержание наших страниц максимально полезным для наших посетителей. Мы записываем сведения по перемещениям на Сайте, но не об отдельных посетителях Сайта, так что никакая конкретная информация относительно Вас лично не будет сохраняться или использоваться Администрацией Сайта без Вашего согласия.

Чтобы просматривать материал без "cookies", Вы можете настроить свой браузер таким образом, чтобы она не принимала "cookies" либо уведомляла Вас об их посылке (различны, поэтому советуем Вам справиться в разделе "Помощь" и выяснить, как изменить установки машины по "cookies").

Администрация Сайта ни при каких обстоятельствах не продает и не отдает в пользование Вашу личную информацию, каким бы то ни было третьим сторонам. Мы также не раскрываем предоставленную Вами личную информацию за исключением случаев предусмотренных законодательством.

Помните, передача информации личного характера при посещении сторонних сайтов, включая сайты компаний-партнеров, даже если веб-сайт содержит ссылку на Сайт или на Сайте есть ссылка на эти веб-сайты, не подпадает под действия данного документа. Администрация Сайта не несет ответственности за действия других веб-сайтов. Процесс сбора и передачи информации личного характера при посещении этих сайтов регламентируется документом «Защита информации личного характера» или аналогичным, расположенном на сайтах этих компаний.

Декларация о рисках

ООО «Рентавед» на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Содержание сайта https://rentaved.com и любых страниц сайта («Сайт») предназначено исключительно для информационных целей. Сайт не рассматривается и не должен рассматриваться как предложение ООО «Рентавед» о покупке или продаже каких-либо финансовых инструментов или оказание услуг какому-либо лицу. Информация на Сайте не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений.

Никакие положения информации или материалов, представленных на Сайте, не являются и не должны рассматриваться как индивидуальные инвестиционные рекомендации и/или намерение ООО «Рентавед» предоставить услуги инвестиционного советника. ООО «Рентавед» не может гарантировать, что финансовые инструменты, продукты и услуги, описанные на Сайте, подходят лицам, которые ознакомились с такими материалами в соответствии с их инвестиционным профилем. Финансовые инструменты, упоминаемые в информационных материалах Сайта, также могут быть предназначены исключительно для квалифицированных инвесторов. ООО «Рентавед» не несёт ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

Никакие финансовые инструменты, продукты или услуги, упомянутые на Сайте, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативноправовым актам или обязывала бы ООО «Рентавед» выполнить требование регистрации в такой юрисдикции. ООО «Рентавед» предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в информационных материалах финансовые инструменты, продукты или услуги. Таким образом, ООО «Рентавед» не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов.

Прежде чем воспользоваться какой-либо услугой или приобретением финансового инструмента или инвестиционного продукта, Вы должны самостоятельно оценить экономические риски и выгоды от услуги и/или продукта, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, или перед приобретением конкретного финансового инструмента или инвестиционного продукта, свою готовность и возможность принять такие риски. При принятии инвестиционных решений, Вы не должны полагаться исключительно на мнения, изложенные на Сайте, но должны провести собственный анализ финансового положения эмитента и всех рисков, связанных с инвестированием в финансовые инструменты. Ни прошлый опыт, ни финансовый успех других лиц не гарантирует и не определяет получение таких же результатов в будущем. Стоимость или доход от любых инвестиций, упомянутых на Сайте, могут изменяться и/или испытывать воздействие изменений рыночной конъюнктуры, в том числе процентных ставок. Все цифровые и расчетные данные на Сайте приведены без каких-либо обязательств и исключительно в качестве примера финансовых параметров.

ООО «Рентавед» не несет ответственности за какие-либо убытки (прямые или косвенные), включая реальный ущерб и упущенную выгоду, возникшие в связи с использованием информации на Сайте. Настоящий Сайт не предоставляет и не предназначен для оказания консультационных услуг по правовым, бухгалтерским, инвестиционным или налоговым вопросам, в связи с чем не следует полагаться на содержимое Сайта в этом отношении.

ООО «Рентавед» прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, ООО «Рентавед» не делает каких-либо заверений в отношении того, что информация или оценки, содержащиеся в информационном материале, размещенном на Сайте, являются достоверными, точными или полными. Любая информация, представленная в материалах Сайта, может быть изменена в любое время без предварительного уведомления. Любая приведенная на Сайте информация и оценки не являются условиями какойлибо сделки, в том числе потенциальной.

ООО «Рентавед» не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения.

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Прежде, чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления фондом. Существует вероятность полной потери изначально инвестированной суммы. Данные о доходности или иных результатах, отраженные на сайте, не учитывают комиссии, налоговые сборы и иные расходы.

ООО «Рентавед» не гарантирует, что работа Сайта или любого контента будет бесперебойной и безошибочной, что дефекты будут исправлены или что серверы, с которых эта информация предоставляется, будут защищены от вирусов, троянских коней, червей, программных бомб или подобных предметов или процессов или других вредных компонентов. любые выражения мнений, оценок и прогнозов на сайте, являются мнениями авторов на дату написания. они не обязательно отражают точку зрения ООО «Рентавед» и могут быть изменены в любое время без предварительного предупреждения. Ни при каких обстоятельствах ООО «Рентавед» не будет нести ответственности за любые косвенные, случайные, специальные, штрафные или косвенные убытки (включая, без ограничения, убытки за потерю данных, бизнеса или прибыли), вытекающие из или в связи с этими условиями, за невозможность использования Сайта или любых продуктов, услуг или контента купленных, полученных или хранящихся на Сайте, будь то на основе контракта, деликта, объективной ответственности или иным образом, даже если ООО «Рентавед» был предупрежден о возможности такого ущерба, и невзирая на то, что средство правовой защиты не достигает своей основной цели. Без ограничения вышеизложенного положения, равно как и эти ограничения распространяются также на любые претензии третьих лиц в отношении пользователей. Несмотря на любые другие заявления, ничто в настоящих условиях не призвано исключить или ограничить любые обязанности или обязательства, которые ООО «Рентавед» имеет перед своими контрагентами в соответствии с действующим законодательством, или которые не могут быть исключены или ограничены в порядке действующего законодательства.

Спасибо!

Заявка отправлена

Инвестиционный менеджер свяжется

с вами для уточнения деталей